Noniin, tässä tulee viimeinkin yleisön toivepostaus: vauvavuosien kustannukset vertailussa. Mulla kesti n. viisi tuntia kun yritin laskea kaikki mahdolliset vauvavuosien kustannukset, selvitellä esimerkiksi sairaalapäivämaksuja aiemmilta vuosilta, laskea äitiyspäivärahoja ja lapsilisiä ja kaikkea mahdollista, mutta tässä on nyt karkea arvio siitä kuinka paljon vauva maksaa kertaa kolme. Eli meidän vauvavuosien kustannukset taulukoituna.

Nämä ovat tosiaankin suuntaa antavia, eli eivät välttämättä kata ihan kaikkia kustannuksia ja summat on näin jälkikäteen arvioiden laskettu. Tarkistin nyt HUSin sivuilta hoitopäivämaksut ja googlasin mitä ne ovat olleet silloin, kun olen synnyttänyt v. 2011, mutta nämä ovat arvioita, eli en ole tarkistanut jostain 8v vanhasta HUS-laskusta summia kun ei ole enää tallessa. Myös esim. tuet on laskettu tämänhetkisten Kelan tietojen perusteella, eli ovat voineet olla hieman erit esim. 8 vuotta sitten, mutta eivät kuitenkaan merkittävästi. Nämä laskelmat antavat mun mielestä riittävän hyvin suuntaa kuluista, joita meille kunkin vauvavuoden aikana syntyi. Hankintojen hinnat olen osan luntannut täältä blogista ja osa sitten perustuu ihan omiin muistikuviin, eli voi olla euron tai toisenkin pielessä, mutta suurin piirtein pitävät paikkansa.

Blogin kautta saaduista tuotteista (koskien lähinnä 3. vauvavuotta) niin en ole ottanut niitä laskelmassa huomioon, koska niiden tuoman kustannuksen/hyödyn arvioinnin antama lisäarvo tälle laskelmalle on mun mielestä olematon. Laskelmassa on kolme erilaista vuotta, jolloin vauvavuoden kustannusten arviointi onnistuu kyllä yleisellä tasolla hyvinkin tämän mun taulukon perusteella ilman tietoa niistä.

Vaikka sain esimerkiksi pinnasängyn konkreettisena tuotteena, maksoin siitä itse rahana verottajalle 36% tuloveroa ja 24% arvonlisäveroa, jolloin käytin itse rahaa n. 60% tuotteen arvosta. Lisäksi maksoin tuotteesta itse tekemälläni työllä. Näin oli kaikkien tuotteiden kohdalla, jotka sain. Siksi niiden todellisen kustannuksen arvioiminen mulle on vähän hankalaa, koska saimme kyllä itse tuotteen ”ilmaiseksi”, mutta maksoin niistä 60% veroa + työhön käytetyn ajan sekä näkyvyyden. Voisin näin karkeasti arvioida, että niistä syntyi meille n. 800-1000€ lisäkulua vielä kolmanteen vauvavuoteen, mutta sitä olisi ollut haastavaa kommunikoida taulukossa riittävän yksinkertaisesti.

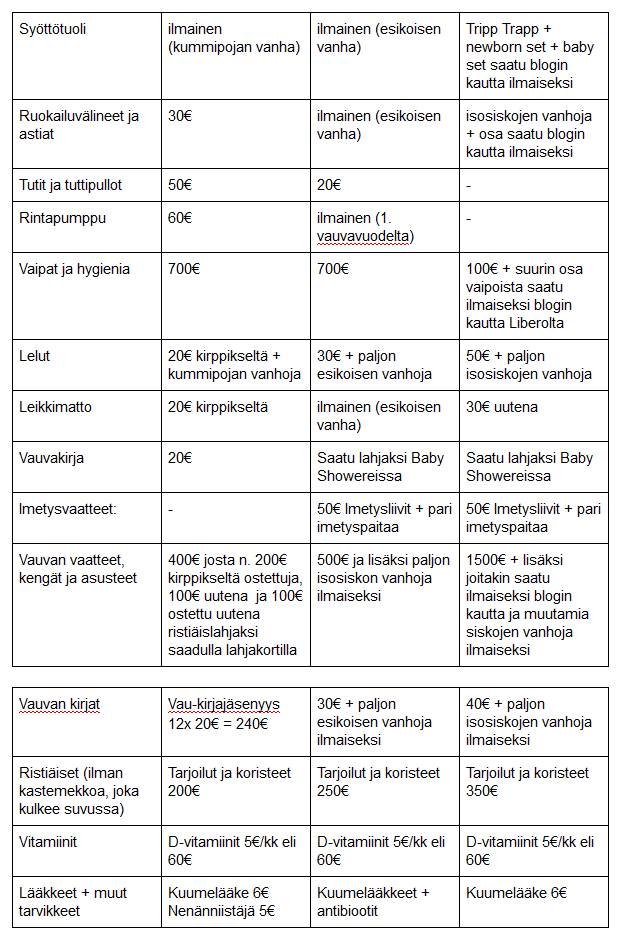

Mun mielestä oli hauskinta huomata, että meillä on mennyt jokaisena vauvavuonna aika sama määrä rahaa, vaikkakin kustannusten kohteet ovat olleet täysin erilaisia ja meidän tapa kuluttaa on ollut ihan erilainen. Ajattelin etukäteen, että summat näyttäisivät ihan eriltä ja kolmannen lapsen summa olisi todella merkittävästi muita suurempi, mutta olin väärässä.

Ensimmäisen vauvan kohdalla eniten rahaa meni vakuutukseen, synnytykseen, vaippoihin, korvikkeisiin ja ruokaan. Kaikki muu oli melko edullista. Toisen lapsen kohdalla taas imetin, mikä pienensi ruokakuluja puolella. Synnytys ja lapsivuodeaika sujui ilman komplikaatioita 2hlö huoneessa yöpyen ilman Ottoa, jolloin myös sen kulut olivat tosi paljon pienemmät kuin 1. vauvan kohdalla. Kuopuksen vauvavuonna taas me panostettiin rahallisesti eniten vaatteisiin ja lastentarvikkeisiin, mutta sitten ruokaan kului kaikkein vähiten rahaa ja vakuutus oli ilmainen meidän vakuutusfirman vauvavuosi-tarjouksen vuoksi.

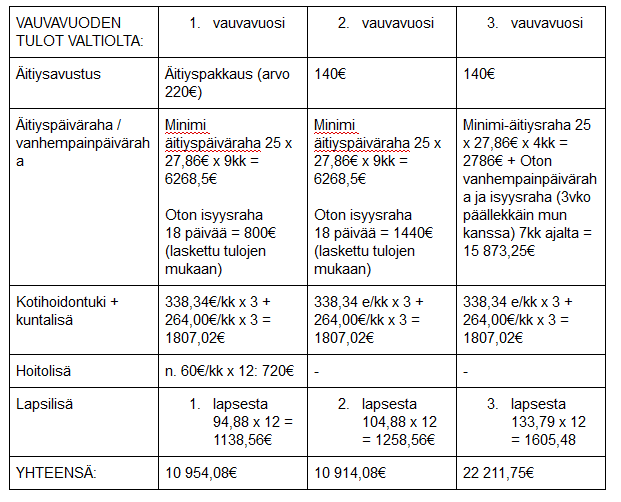

Mä itse en ole saanut koskaan mitään muuta kuin minimi-äitiyspäivärahaa. Esikoisen saadessamme se oli suurin tulo, mitä olin koskaan saanut. Samoin oli myös kotihoidontuki ja kuntalisä sekä pieni hoitolisä jota saimme, ne olivat itseasiassa euromääräisesti vielä hieman suuremmat kuin se minimi-äitiyspäiväraha. En ollut koskaan saanut niin paljoa rahaa kuin ne. Kuopuksen kohdalla jatkoin työntekoa yrittäjänä kokopäiväisesti läpi raskauden ja koko vauvavuoden, jolloin sain omalta pakolliselta äitiysrahakaudeltani edelleen vain ne samat minimit yritystuloni päälle. Otto sai oman vanhempainvapaansa aikana tuloihinsa perustuvaa vanhempainrahaa.

Hankintojen osalta ensimmäinen vauvavuosi oli melko edullinen, mutta silloin juuri synnytyksestä ja korvikkeista syntyi suuret kustannukset. Keskimmäinen vauvavuosi oli kaikkein edullisin sekä hankintojen osalta että muutenkin. Kolmas vauvavuosi oli kallein, koska halusimme itse panostaa moniin hankintoihin rahaa. Mun mielestä tästä näkee hyvin sen, että niiden hankintojen suhteen voi päästä tosi edullisestikin, kun hyödyntää äitiyspakkausta, kirppiksiä ja tuttujen/sukulaisten vanhoja juttuja. Yllättäviä kuluja voi kuitenkin tulla, vaikka hankinnoissa pärjäisikin vähällä, koska ikinä ei tiedä miten vaikka synnytys sujuu.

Me ollaan oltu todella tyytyväisiä lasten vapaaehtoisin terveysvakuutuksiin ja niille on kaikille ollut käyttöä. Vaikka meidän lapset ovat olleet kaikki melko terveitä, aina tulee kuitenkin jotain pientä ja ollaan oltu tyytyväisiä siihen, että on voitu aina itse valita missä lääkärissä käydään ja milloin ja saatu hyvää ja nopeaa hoitoa, eikä ole tarvinnut vakuutusmaksujen ja 100€ vuosittaisen omavastuun lisäksi maksaa mitään muuta. Esimerkiksi keskimmäisen käden murtuma kontrollikäynteineen keväällä hoitui todella hyvin ja ilman yhtään odottelua yksityisessä sairaalassa. Tämä 100€ omavastuu nyt itse asiassa puuttuu noista kahden ekan vuoden kustannuksista vielä, koska se tuli mieleeni vasta tässä tätä raapustaessani. Kolmantena vauvavuonna taas ei käytetty muistaakseni yksityistä lääkäriä ollenkaan, eikä maksettu sitä vakuutusmaksuakaan.

Näiden tässä mainittujen kulujen lisäksi lapsi on tietysti vaikuttanut asunnon kokoon ja täten vuokraan/vastikkeeseen. Sitä en kuitenkaan huomioinut tässä, koska voihan olla, että ilman vauvaa oltaisiin asuttu vaikka kalliimmassa asunnossa keskustassa ja vuokra olisi ollut ihan yhtä kallis siksi. Tai oltaisiin asuttu kahdessa eri asunnossa Oton kanssa, jolloin kahden asunnon vuokra olisi ollut sama, kuin nyt vauvan kanssa yhden.

Tähän voisi laskea lisää vielä äitiysvaatteista kuluja, poliklinikkamaksuja ultrakäynneistä sekä jotain hömppää mihin rahaa on käytetty vapaaehtoisesti. En laskenut 1v-synttäreiden kuluja myöskään mukaan, niistä olisi tullut ehkä vielä pari sataa. Me ei olla koskaan käyty esim. maksullisissa vauvaharrastuksissa, vaan hyödynnettiin ilmaista harrastustoimintaa, leikkipuistoja tai nähtiin vaan kavereita. Ei olla matkustettu vauvojen kanssa niin, että olisi tarvittu esim. passia ennen 1v-synttäreitä, eikä olla ostettu kalliita vauvakuvauksia vaan kuvattu itse.

Tässä laskelmassa huomioimatta on lasten vaikutus esimerkiksi meidän eläkevakuutusmaksuihin, koska en ole siitä aivan perillä. Ennen ekaa ja tokaa lasta mulla ei ollut mitään tuloja, eli ei muutenkaan ihan hirveästi tainnut kertyä eläkettä. Tilanne siis parani lasten ja äitiyspäivärahan myötä, joka kerrytti eläkettä mulle. Kolmannen lapsen ajan itse maksoin tietty yrittäjänä YEL:iä koko vauvavuoden. Otolle kertyi vanhempainvapaan ajalta myös eläkettä normaalisti. Voisiko olla niin, että meidän osalta lasten saannilla ei siis ollut merkittävää negatiivista vaikutusta eläkekertymään kummallekaan vai olenko aivan hakoteillä? Sitten tuosta vielä tietysti puuttuu se vanhempainvapaan aikainen tulonmenetys Oton osalta: vanhempainrahan määrä on n. 3/4 ansiotulosta muistaakseni, jolloin hän tietysti tienasi puolen vuoden ajan 25% vähemmän kuin normaalisti. (Korjatkaa jos olen väärässä).

Tämä havainnollisti hyvin ainakin itselleni näitä vauvavuoden menoja ja tuloja. Mun laskelmien mukaan ollaan tässä siis reilusti plussan puolella näiden vauvavuosien osalta kaikilla mahdollisilla tavoilla. Kyllähän lapseen saa uppoamaan paljon rahaa halutessaan (tai sitten pakon edessä, esim sairaudet, allergiat yms). Voi kuitenkin myös olla, että vauvavuosi on ihan kohtuuhintainen. Ja koska me tultiin nuorena vanhemmiksi ensimmäisen kerran, lasten myötä meidän tulot kasvoivat, eivätkä laskeneet. Yleensähän se menee toisinpäin, että lasten myötä sitten tulotaso laskee hetkellisesti kun jää töistä kotiin.

Sellaista. Pakko myöntää, että tämä oli ehkä itselleni yksi blogihistorian mielenkiintoisimmista postauksista tehdä. Tämä konkretisoi todella hyvin mun ajatuksia ja fiiliksiä siitä, millainen vaikutus lapsilla on ollut meidän tuloihin. En siis ollut väärässä kun ajattelin, että meille lapset toivat leivän tullessaan, kuten sanotaan. Ja tästä puuttuu muuten tietty vielä kaikki säästötkin: lasten myötä esimerkiksi baarissa juoksemiseen on mennyt huomattavasti vähemmän rahaa kuin ennen, heh.

Kysyin tämän postauksen innoittamana tänään Instagram storiesissa @iinalaura-tililläni seuraajilta, että kuinka paljon he arvelevat lonkalta menneen euroja esikoisen vauvavuonna. Käytin kyselyyn Instagramin ”visa”-toimintoa, johon voi asettaa maksimissaan neljä vastausvaihtoehtoa. Asetin vaihtoehdoiksi 2000, 4000, 6000 ja 8000€ ja pyysin vastaamaan sen, jonka arvelee olevan lähimpänä. Vajaan neljän tunnin aikana, jonka kysely ehti olla pystyssä ennen postauksen julkaisuaikaa, vastauksia kerkesi tulla reippaasti yli 1000. Vastauksista n. 25% oli ”2000”, 38% oli ”4000”, 27% oli ”6000” ja 10% oli ”8000”. Suurin osa vastaajista arveli siis käyttäneensä saman verran tai enemmän rahaa lapseen vauvavuonna kuin me. Käykää ihmeessä vastaamassa mun kyselyyn, olisi kiintoisaa nähdä mihin suuntaan numerot vielä kehittyvät. Jaan tulokset kyselyn päätyttyä siellä.

Oletteko te laskeneet omia vauvavuoden kustannuksia? Kuinka paljon vauva maksaa? Puuttuiko tästä jotain olennaisia kuluja teidän mielestä?