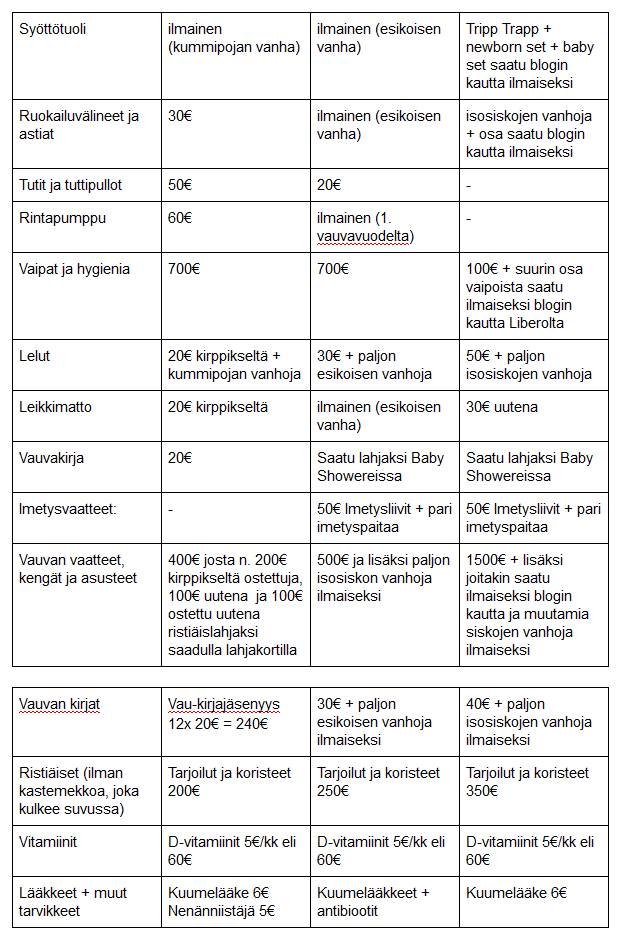

Pidin Instagramissa Q&A:ta viime viikolla ja siinä tuli puheeksi, että ihmisiä kiinnostaa raha-asiat. En ole pariin vuoteen niistä kirjoittanut sen enempää, joten kysäisin jos olisi kiinnostusta kokonaan uudelle raha-aiheiselle kysymyspostaukselle. Ihmiset saivat lähettää kysymyksiä ja lupasin vastata niistä kymmeneen eniten kysyttyyn. Tässä tulee siis kymmenen suoraa kysymystä rahasta sekä mun vastaukset niihin. Olipahan taas hyvä ja havainnollistava hetki itsellekin pysähtyä miettimään kaikkia näitä vastauksia.

1. Millaiset vuosi-/kuukausitulot mulla on?

Kaikkein kysytyimpiä kysymyksiä olivat kysymykset mun tuloista, mikä ei yllättänyt. Koska olen aiemminkin jakanut tulot avoimesti, niin miksipä en sitä voisi tehdä myös nyt. Viime vuonna tienasin hieman yli 100K verotettavaa ansiotuloa. Toisina kuukausina laskutettavaa on enemmän ja toisina vähemmän, joten mitään säännöllistä kuukausituloa en osaa sanoa, koska se vaihtelee todella paljon.

2. Paljonko menee kuukaudessa ruokaan rahaa? Entäs muihin menoihin: harrastukset, vakuutukset, auto, muut ostokset, päivittäistavara?

Ruoka on asumisen jälkeen meidän suurin kuluerä, kuten olen täällä kertonut aiemminkin. Meillä menee ruokaostoksiin ja päivittäistavaraan yhteensä n. 1800-2000 euroa kuussa. Kun lasken kaikki meidän pakolliset kuukausittaiset menot yhteen eli ruoka (kotona ja ravintolassa), asuminen (laina, vesi, käyttösähkö, lämmitys maalämmöllä, jätemaksu), auto (rahoitus + bensa), vakuutukset, harrastukset, puhelinliittymät, päivähoito, nettiliittymä, kodin turvapalvelut, hyväntekeväisyyteen menevät kuukausimaksut yms. niin meidän kuukausittaiset kulut on n. 6000€. Tämä summa ei sisällä vaateostoksia/sisustusta/spontaania tekemistä/matkustamista tms. Tähän summaan ei myöskään ole laskettu säästöjä tai sijoituksia vaan ne tulee siihen päälle.

3. Paljonko asunto maksoi, paljonko meillä on lainaa? Mitä muita lainoja? Miten varaudumme mahdolliseen korkojen nousuun?

Meidän asunto maksoi suunnilleen puoli miljoonaa euroa, josta rahoitettiin itse n. 10%. Laina on lyhentynyt mukavasti miinuskorkojen aikana, etenkin koska meillä on myös pieni marginaali. Tällä hetkellä lainaa on jäljellä reilut 420 000€. Asuntolainan lisäksi meillä on auton rahoitus, koska ostettiin auto uutena reilut pari vuotta sitten. Muita lainoja ei ole, paitsi toki perus luottokortti esim. matkustusta ja turvallisia nettiostoksia varten.

Meillä ei ole korkokattoa, korkoputkea tai kiinteäkorkoista lainaa, eikä aiota ainakaan toistaiseksi sellaista ottaa. Varaudutaan ennemmin korkojen nousuun säästämällä/sijoittamalla itse kuin maksamalla ylimääräistä pankille. Jollekin toiselle joku pankin myymä ratkaisu voi sopia hyvin ja tuoda vakautta ja mielenrauhaa ja ennakoitavuutta, mutta me ollaan ajateltu, että tämä tapa sopii meille juuri nyt. Toki voi olla, että joskus tulevaisuudessa ollaan toista mieltä, tai jos esimerkiksi lainasumma olisi suurempi, niin voisi olla toinen ääni kellossa, koska silloin pienikin korkojen nousu vaikuttaisi enemmän kuukausitasolla.

4. Kuinka paljon säästetään, miten säästetään, sijoitetaanko, mihin?

Pyrin säästämään säännöllisesti vähintään 10% tuloista. Säästetään monella eri tavalla:

– Säästötilille puskuriin (siellä on tavoitteena olla 6kk menoja vastaava summa, nyt on n. 3kk menoja vastaava summa saatu kasaan sen jälkeen kun puskuria on viimeksi käytetty)

– Pankin rahastoihin säännöllisesti kuukausittain n. 500€

– ETF-rahastoihin ja osakkeisiin kohteen mukaan ja ajallisesti hajauttamalla useita kertoja vuodessa, hieman isompia summia kerralla (esim. 1000-2000€).

– Lapsille tilille, rahastoihin ja ETF:iin

– S-bonukset rahastoon automaattisesti (bonuksia kertyy myös n. 700-1000€ vuodessa).

Lisäksi tietty asuntolainan lyhentäminen kerryttää varallisuutta joka kuukausi, etenkin korkojen ollessa vielä matalalla. Jatkossa tavoitteena on oman asunnon lisäksi kerryttää varallisuutta sijoitusasunno(i)lla, mutta perehdytään siihen lisää sitten vauvavuoden jälkeen, nyt ei ole aikaa eikä energiaa perehtyä kaikkeen tarpeeksi + halutaan seurailla maailman tilannetta muutenkin hetki.

5. Lapsille säästäminen/sijoittaminen? Miten, milloin aloitettu, millaisilla summilla?

Aloitettiin lapsille säästäminen sijoittamalla pankin korkeariskisiin rahastoihin muistaakseni vuonna 2013. Silloin summa oli 30€/kk per lapsi. Nyt ne sijoitukset ovat tällä hetkellä plussalla n. 43%. Eli todella kannattavaa ja loistava esimerkki korkoa korolle -ilmiöstä. Onneksi uskallettiin jo silloin ottaa enemmän riskiä, koska pankista kerrottiin meille, että pitkä säästöaika tasaa riskiä paljon. Kolmesta kympistä kuussa kasvaa 18 vuoden aikana melko merkittävä summa korkojen myötä, vaikka kuukausitasolla se ei ole mikään ihan valtava summa laitettavaksi. Se tuntui silloin ihan utopistiselta ja vähän pelottavaltakin, kun ei tiedetty mistään mitään, mutta onneksi kuunneltiin asiantuntijaa.

Nykyään säästetään enemmän ja myös ETF-rahastoihin. Lisäksi lapset säästää itse omille tileille pienempiä summia, mitä saavat esim. lahjaksi. Tavoitteena meillä on säästää jokaiselle lapselle ensiasunnon käsirahaa vastaava summa 18-vuotiaaksi mennessä, mutta toki lapsi itse päättää sitten 18-vuotiaana, että mihin sen summan käyttää, eikä meillä ole siihen mitään sanomista.

6. Lasten rahakasvatus ja viikkoraha?

Me puhutaan lasten kanssa tosi avoimesti rahasta ja pyritään antamaan heille fiksua talouskasvatusta ihan pienestä asti ja monipuolisesti. Puhutaan ikätasoon sopivasti. Koululaiset tietävät sijoittamisesta ja korkoa korolle -ilmiöstä enemmän kuin minä tiesin aloittaessani sijoittamisen vajaat kymmenen vuotta sitten.

Koululaisten kanssa taloudesta voi puhua jo tosi monipuolisesti – esim. inflaatiosta ja sen vaikutuksesta ostovoimaan ja tilillä makaavan rahan arvoon, säästämisen ja sijoittamisen hyödyistä, erilaisten sijoitusmuotojen eroista ja siitä miten raha laitetaan tekemään töitä, palkoista ja yrittäjyydestä yms. 5-vuotiaan kanssa taas puhutaan siitä, miten säästämällä voi esimerkiksi ostaa jotain suurempaa, kuin käyttämällä heti saadut rahat johonkin pieneen hömppään. 5-vuotias on tosi ahkera säästäjä ja hän on itse säästänyt pienistä rahoista jo melko merkittävän summan. Meillä ei ole vieläkään viikkorahaa tai kuukausirahaa, mutta nyt ollaan pikkuhiljaa ajateltu, että esim. 10-vuotiaalle voisi ottaa sen käyttöön. Sekin olisi hyvä tapa opetella rahankäyttöä.

En ole itse saanut lapsuudessa taloustaitoja kotoa. Varsinkin äidin sairastuttua vakavasti meillä oli suuria talousvaikeuksia. Varmasti äidin olisi ollut helpompi opettaa taloustaitoja mulle, jos rahaa olisi ollut ylipäätään esim. sijoitettavaksi asti. Mun mielestä lasten kanssa on tosi tärkeää puhua myös erilaisista rahatilanteista ja vaikeuksista ja olen kertonut isommille tosi avoimesti myös siitä puolesta. He tietävät, että talousvaikeuksia voi aiheutua kenelle tahansa myös monista erilaisista täysin itsestä riippumattomista syistä, eivätkä todellakaan ajattele, että onni ja vaurastuminen on kaikilla omissa käsissä.

7. Mihin arjessa panostetaan, missä pihistetään? Teenkö paljon heräteostoksia?

Me panostetaan ruokaan, se on meidän arjen number one nautinto, josta ei pihistellä. Ruokaan liittyen tehdään heräteostoksia. Aikuisten vaatteissa ja sisustuksessa taas olen melko pihi. Saatan kyllä ostaa jotain kallista ja arvokasta, mutta en usein. Esimerkiksi olen käyttänyt samaa Guccin laukkua joka ikinen päivä siitä asti kun sen ostin lähes viisi vuotta sitten, enkä ole ostanut yhtäkään käsilaukkua sen jälkeen. Laukku maksoi 1200€, mutta jos sen summan jakaa viidelle vuodelle, se onkin enää 240€/vuosi. Lisäksi laukulle kuuluu Guccin huoltopalvelut jos se menee rikki, mikä tekee siitä kestävän ostoksen ja auttaa pitämään laukun käyttökelpoisena vaikka 100 vuotta.

Yritän ostaa kotiin kerralla hyvää ja välttää jatkuvaa sisustuksen muuttamista ostamalla. Sisustusta on helppo muuttaa muillakin tavoilla, esim. maalaan aina saman pohjan päälle uuden maalauksen, kun kaipaan jotain päivitystä olkkariin. Toisaalta myös meidän tarpeet ja ajatukset muuttuu ja välillä sisustusta on fiksua muuttaa käytännön takia. Yritän tehdä silloin kestäviä ja muunneltavia valintoja.

8. Onko teillä yhteiset tulot/menot ja omistatteko asunnon 50/50. Keskusteletteko ennen isompia ostoksia esim. kalliit laukut ja tietokonejutut?

Meillä on 100% yhteiset tulot ja menot ja näin ollut alusta asti. Omistetaan asunto 50/50, vaikka järkevämpää olisi ollut laittaa prosentit 49%/51%, jotta toinen olisi säilyttänyt ensiasunnon ostajan edut. Ei kuitenkaan tajuttu tätä siinä tilanteessa, eikä sille enää voi mitään. Olipahan hyvä opin paikka ja osaa neuvoa omille lapsille, jos he joskus ostaisivat jonkun kanssa yhteisen ensiasunnon.

Keskustellaan kyllä ennen isompia itselle tehtäviä hankintoja aina yhdessä, lähinnä siksi, että kumpikin kaipaa aina toiselta rohkaisua ja kannustusta sen hankinnan tekemiseen, koska ollaan molemmat niin pihejä itsemme kanssa. Sitten taas toiselle voi hyvin ostaa yllätyksenä jotain isompaakin keskustelematta, koska siitä tulee aina hyvä fiilis itselle.

9. Tulevaisuuden tavoitteet vaurastumisen suhteen?

Kyllä mulla on tavoitteena se, että yhä suurempi osa tulosta olisi passiivista tuloa tulevaisuudessa. Yritän säästää ja sijoittaa mahdollisimman paljon, mutta samalla myös käyttää rahaa kokemuksiin ja asioihin, joilla on meille merkitystä. En halua elää niin, että laitan kaiken kiinni säästöihin ja sijoituksiin ja pihistelen kaikessa arjessa, koska ikinä ei tiedä mikä päivä on viimeinen. Suurin tavoite on se, että vaikka elämässä tapahtuisi mitä, niin talous olisi turvallisella pohjalla ja yllätyksiin varauduttu eri tavoilla.

10. Paljonko tilille jää rahaa menojen jälkeen? Mikä on turvallinen summa?

Tämä kysymys on sellainen, että mulla ei tähän ole yksiselitteistä vastausta. Kysymyksessä on myös sisällytettynä oletus, että joka kuukausi lähdetään ikään kuin nollasta tai että tulot olisivat aina samat, mitkä ei meillä toteudu. Pyrin siihen, että tulevaisuudessa käytettävissä olisi aina mielellään se 6kk menoja vastaava summa. Etenkin tässä maailman tilanteessa tuntuu tarpeelliselta, että pystyy hyvin varautumaan yllätyksiin. Tällä hetkellä se tilillä oleva summa liikkuu siellä 3-5kk menojen kohdalla vaihdellen.

Siinä mun vastauksia tältä erää. Raha-aiheisten postausten kirjoittaminen ei ainakaan mulle ole helppoa, vaan tosi vaikeaa. On vaikeaa punnita sitä kuinka paljon uskaltaa ja haluaa jakaa. Avoin rahapuhe on mun mielestä ihan älyttömän tärkeää ja haluan olla avoin, vaikka samalla se on myös tosi pelottavaa. Läheisten ja ystävien ja kollegoiden kanssa on tosi helppoa puhua rahasta ja puhutaankin monesti todella avoimesti, mutta sitten taas julkisen postauksen tekeminen on vähän eri juttu. Siinä saa aina tasapainoilla sen kanssa, että kuinka paljon ihmiset haluavat tietää ja kuinka paljon itsestä tuntuu hyvältä ja turvalliselta kertoa. Mutta parhaani yritin, kuten aina.